悩んでいる人

悩んでいる人ビットコインを1万円分買ったら?1万円でもいい?

このような悩みに答えます。

- ビットコインを1万円分買ってたら?

- 過去に1万円分買った場合のシミュレーション

- 1万円分のビットコインを効率よく増やすコツ

- ビットコインの買い方

- ビットコインの運用方法

- ビットコインの1万円分に関するQ&A

- ビットコインの1万円分に関する注意点

「ビットコインはリスクが高いって聞くし、まずは1万円くらいから試してみたいな…」と考えている方もいるでしょう。

実際、ビットコインは値動きが激しいため、まずは少額で購入して値動きの感覚をつかむことが重要です。

本記事では、筆者自身が実際に1万円分のビットコインを購入し、その後どうなったのかについて詳しく解説します。

これからビットコインを始めようと思っている方は、ぜひ参考にしてみてください。

なお、ビットコインを購入するには仮想通貨取引所の口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

ビットコインを1万円分買ってたら?

筆者は2022年11月に1万円分のビットコインを購入しました。

サイト管理人

サイト管理人当時の価格は1BTC=約220万円です。

1万円分のビットコインが1ヶ月後、3ヶ月後、半年後、1年後、2年後にどうなったか紹介します。

| 1BTCの価格 | 評価額 | 増減 | |

| 購入時 | 約220万円 | 1万円 | |

| 1ヶ月後 | 約235万円 | 1万682円 | +682円 |

| 3ヶ月後 | 約217万円 | 9,864円 | -136円 |

| 半年後 | 約399万円 | 1万8136円 | +8136円 |

| 1年後 | 約524万円 | 2万3818円 | +1万3818円 |

| 2年後 | 約1067万円 | 4万8500円 | +3万8500円 |

途中で元本を下回ったタイミングもありますが、基本的にはプラスの含み益を得られています。

短期的な値動きの激しさはあるものの、長期的には堅調に推移しており、将来性にも期待が持てると感じています。

現在の投資額は1万円と控えめですが、これまでのパフォーマンスや市場の動向を踏まえると、10万円程度まで増額しても良さそうだと考えています。

サイト管理人今後も価格の動きを注視しながら、タイミングを見て段階的に買い増しを進めていく予定です。

過去に1万円分買った場合のシミュレーション

過去に1万円分買った場合のシミュレーションは以下のとおりです。

【シミュレーションの条件】

- CoinMarketCapのデータを使用

- 価格は各年の年初の始値を使用

| 年 | 1BTCの価格 | 2025年の1BTCの価格 | 値上がり益 |

| 2014年 | 79,475円 | 14,701,173円 | 184万円 |

| 2015年 | 38,346円 | 382万円 | |

| 2016年 | 51,815円 | 282万円 | |

| 2017年 | 112,622円 | 130万円 | |

| 2018年 | 1,590,162円 | 8.25万円 | |

| 2019年 | 410,769円 | 34.8万円 | |

| 2020年 | 781.976円 | 17.8万円 | |

| 2021年 | 2,993,355円 | 3.91万円 | |

| 2022年 | 5,330,852円 | 1.76万円 | |

| 2023年 | 2,169,680円 | 5.78万円 | |

| 2024年 | 5,962,718円 | 1.47万円 |

2010年代前半は、ビットコインがまだ一般には広く知られておらず、ごく一部の投資家や技術者の間で取引されていた時期でした。

この黎明期においては、価格も非常に低水準だったため、1万円分だけでも数年後には驚くほど大きな値上がり益を得られました。

しかし、2017年末の急騰やその後の調整を経て、2018年以降はビットコインの価格が大きく上昇した状態で推移するようになりました。

その結果、同じ1万円を投資しても、初期のような劇的なリターンを得るのは難しくなっています。

サイト管理人今後ビットコインに投資する際も、過去のような何十倍、何百倍といった大幅な値上がりは期待できないしょう。

1万円分のビットコインを効率よく増やすコツ

1万円分のビットコインを効率よく増やすコツは以下の2つ。

- 長期保有する

- 目標利益・損切りラインを決めておく

①長期保有する

1万円のビットコインを効率よく増やすために最も重要なポイントの一つは、長期間保有することです。

ビットコインは、短期的には大きな価格変動を繰り返していますが、長期的にはビットコインは上昇トレンドを描いてきました。

これまでの実績から考えると、数年単位でじっくりと保有することで価格の上昇益を得られる可能性は高まります。

特に少額の1万円から始める場合、頻繁に売買して利益を狙うよりも、買って放置するスタイルの方が、結果的に効率よく資産を増やせるでしょう。

②目標利益・損切りラインを決めておく

また、ビットコインを運用する際は目標利益・損切りラインを決めておくとい良いでしょう。

ビットコインは、他の金融資産と比べても特に価格変動が激しいことで知られており、短期間で数十%の値動きがあることも珍しくありません。

このような値動きの大きい資産では、感情に流されて売買のタイミングを判断してしまうと、思わぬ損失を被ることがあります。

そのようなリスクを減らすためにも、目標利益・損切りラインを事前に決めておくことで、冷静な判断がしやすくなります。

【目標利益・損切りラインの一般的な目安】

- 目標利益:+10~30%

- 損切りライン:−5~10%

ただ、これらはあくまで一般的な指標に過ぎまず、投資の目的やどの程度のリスクを許容できるかといった個人の状況によって、最適なラインは異なります。

サイト管理人ご自身の納得できる基準を設けると良いでしょう。

ビットコインの買い方

ビットコインの買い方は以下のとおり。

- 仮想通貨取引所の口座を開設する

- 日本円を入金する

- ビットコインを購入する

①仮想通貨取引所の口座を開設する

ビットコインを購入するには仮想通貨取引所の口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

おすすめはアプリダウンロード数No.1のコインチェックです。

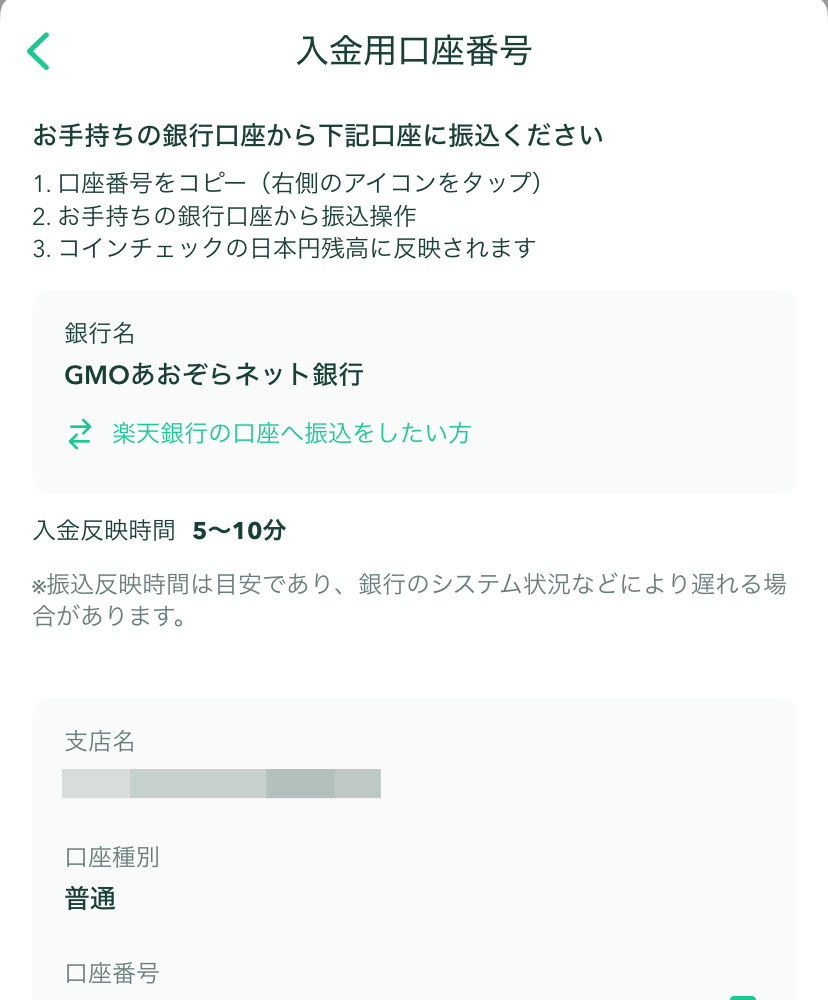

②日本円を入金する

仮想通貨取引所の口座を開設したら、日本円を入金します。

コインチェックのアプリを開いて、下のタブのウォレットをタップした後、画面真ん中少し下の「日本円を入金」をタップします。

入金方法の選択画面が表示されます。

次の3つから入金方法を選びます。

- 銀行入金(おすすめ):ネットバンキングで振込入金を行う

- コンビニ入金:コンビニATMで入金を行う

- クイック入金:ネットバンキングで即時入金を行う

銀行入金は通常の振り込み方法で、銀行の営業時間外の振り込み場合は営業時間になるまで待つ必要がありますが、手数料が一番安いです。

コンビニ入金は銀行の営業時間外でも即時に入金が反映されますが、770円の手数料がかかります。

クイック入金も銀行の営業時間外でも即時に入金が反映されますが、770円の手数料がかかります。

サイト管理人今回はおすすめの銀行入金を紹介します。

銀行振込をする場合は「銀行振込」をタップし、入金先として「GMOあおぞらネット銀行」と「楽天銀行」のどちらかを選択します。

表示された口座にインターネットバンキングやATMから日本円を振り込みましょう。

銀行の営業時間内であればすぐに入金が反映されます。

③ビットコインを購入する

下のタブの「販売所」をタップし、画面上の「ビットコイン」をタップして、画面下の「購入」をタップします。

購入金額を入力し、「日本円でBTCを購入」をタップします。

サイト管理人ビットコインは、1BTCより少ない金額、たとえば0.001BTCからでも購入できます。

以上でビットコインの購入は完了です。

サイト管理人売却するときも手順は同じです。

ビットコインの運用方法

レンディングがおすすめ

ビットコインの運用方法には、いくつかの選択肢があります。

たとえば、仮想通貨取引所でそのまま保有する方法や、価格の変動を狙って売買を繰り返す短期トレード、そしてレンディングなどが代表的です。

中でもおすすめなのが、ビットコインを貸し出すことで利子を得るレンディングです。

これは、自分の保有しているビットコインを一定期間貸し出すことで、その対価として利息を受け取る仕組みです。

サイト管理人銀行預金のような感覚で資産を増やせる点が魅力です。

ビットコインをただ保有しているだけでは価格が上下するだけで、何の利益も生みません。

しかし、レンディングを活用すれば、保有している間にも収益を得ることができるため、より効率的な資産運用につながります。

レンディングはビットレンディング

| サービス名 | BitLending(ビットレンディング) |

| 運営会社 | J-CAM |

| サービス開始月 | 2022年8月 |

| 利率 | ビットコイン(BTC):8% イーサリアム(ETH):8% エックスアールピー(XRP):7% テザー(USDT):10% USDコイン(USDC):10% ダイ(DAI):10% |

| 開始時手数料 | 無料 |

| 返還手数料 | 年4回まで無料 |

| 最小貸出数量 | ビットコイン(BTC):0.01BTC イーサリアム(ETH):0.1ETH エックスアールピー(XRP):360XRP テザー(USDT)(TRC-20):200USDT テザー(USDT)(ERC-20):200USDT USDコイン(USDC)(ERC-20):200USDC ダイ(DAI):200DAI |

| 貸出期間 | 最低1ヶ月 |

| 途中解約 | 1ヶ月後可能 |

| 利息付与日 | 毎月1日 |

| 返還日数 | 7日 |

| スマホアプリ | なし |

| 公式サイト | BitLending公式サイト |

ビットレンディングは、株式会社J-CAMが運営するレンディングサービスです。

2022年にサービスを開始しており、仮想通貨を貸し出すことで、年利最大約10%もの利息を得られます。

貸し出し期間は最短1カ月から設定できるため、短期間での運用を希望する方にも柔軟に対応しています。

また、一度貸し出しを開始すれば、解約しない限り利息を含めた資金が自動的に複利運用される仕組みです。

サイト管理人これにより、効率的に資産を増やすことが期待できます。

さらに、手数料面でもユーザーに優しく、運用開始時の手数料はかからず、返還手数料も4回までは無料です。

シンプルでわかりやすい料金体系なので、仮想通貨初心者の方でも安心して利用できるサービスと言えるでしょう。

\ビットコインのレンディングで年利8%の利子が得られる/

全て貸し出すのは高リスク

ただ、保有しているすべてのビットコインをレンディングに回すのは、リスクが高いためおすすめできません。

万が一、レンディングサービスにトラブルが発生した場合、大きな損失につながる可能性があるからです。

筆者自身は、リスク分散の観点から、保有しているビットコインの半分を仮想通貨取引所に保管し、残りの半分をビットレンディングに利用しています。

このように、自身のリスク許容度や運用スタイルに応じて、どの程度のビットコインを貸し出すかを慎重に検討すると良いでしょう。

ビットコインの1万円分に関するQ&A

ビットコインを1万円分だけ買える?

ビットコインは、必ずしも1BTC(1ビットコイン)単位で購入する必要はありません。

非常に小さな単位まで分割できるため、0.001BTCや0.0001BTCといったように、小数点以下の単位で購入することが可能です。

現在の価格に応じて、1万円分だけ購入することもできるため、「ビットコインは高くて手が出せない」と感じている方でも、少額から気軽に始めることができます。

1万円分のビットコインで買える量は?

購入できるビットコインの数量は、その時点でのビットコインの価格によって変わります。

たとえば、ビットコインの価格が1BTC=1000万円の場合、1万円で購入できるのは0.001BTCとなります。

しかし、ビットコインは価格の変動が大きい資産のひとつであり、数分単位で価格が上下することも珍しくありません。

サイト管理人そのため、実際に購入できる数量は、購入手続きの際にリアルタイムで確認する必要があります。

仮想通貨取引所では、購入前に見積もり額やレートが表示されるので、それを参考にして正確な数量を把握しましょう。

1万円分のビットコインで利益は出る?

利益は出ることもあれば、出ないこともあります。

全体としては上昇傾向にありますが、常に価格が右肩上がりで推移するわけではなく、大きく下落する局面もたびたび見られます。

サイト管理人そのため、購入した金額よりも価値が下がり、元本割れしてしまう可能性も十分にあります。

短期間で大きな利益を狙おうと焦るのではなく、無理のない範囲で投資を行い、日々の価格変動に一喜一憂せず、冷静に価格の推移を見守る姿勢が大切です。

将来の値動きは誰にも予測できないからこそ、余裕を持った資金での運用が基本となります。

ビットコインは10年後いくらになる?

ビットコインの将来価格は誰にも正確には予測できません。

楽観的なシナリオでは、世界中でビットコインの需要がさらに高まり、1BTCあたり2,000万円〜5,000万円に到達するという予想もあります。

特に、インフレへの対抗手段や「デジタルゴールド」としての役割が注目される中で、こうした見方が生まれています。

一方で、技術的な問題や各国の規制強化、セキュリティの課題などが大きなリスク要因となり得ます。

仮想通貨に対する社会的な信用が失われれば、ビットコインの価値が急落する、あるいは極端な場合にはゼロに近づく可能性もゼロではありません。

ビットコインは1万円から積立できる?

1万円から積立購入が可能です。

CoincheckやbitFlyerなど、多くの国内仮想通貨取引所では、毎月1万円から積立購入を始められます。

まとまった資金がなくても、少額からコツコツと購入を続けることで、時間を分散して投資できる「ドルコスト平均法」の効果が期待できます。

サイト管理人これにより、価格変動のリスクを平準化しながら、長期的な資産形成を目指すことが可能になります。

また、自動で決まった金額を定期的に積み立てる仕組みは、投資経験が少ない初心者にとっても心理的な負担が少なく、継続しやすい点が大きなメリットです。

1万円分のビットコインはすぐ売れる?

株式市場とは異なり、ビットコインはいつでもリアルタイムで取引ができます。

取引所のアプリやウェブサイトから簡単にアクセスでき、急な相場の変動にも即座に対応できるのが魅力です。

サイト管理人時間に縛られずに売買できる点は、ビットコインならではの大きなメリットと言えるでしょう。

ビットコインの1万円分に関する注意点

過去の爆発的な上昇は黎明期によるもの

ビットコインの過去の上昇幅が大きいのは黎明期だったからです。

ビットコインは2009年に発行された仮想通貨であり、当初はごく限られた人々しかその存在を知らず、価格もほぼゼロに等しい状態でした。

例えば、2009年〜2010年代前半に購入して長期保有していれば、1000倍、1万倍という非常に大きなリターンを得ることが可能でした。

しかし、ビットコインはすでに広く認知され、価格も1BTCあたり1000万円を超える水準に達しています。

多くの投資家や機関投資家が市場に参加しており、黎明期のような爆発的な価格上昇を期待するのは現実的ではありません。

サイト管理人過去に起きたような極端な上昇は、あくまでも初期段階の特殊な環境によるものです。

過去の成果が将来を保証するわけではない

たとえこれまで価格が上昇してきたとしても、今後も同じようなペースで上昇し続けるとは限りません。

今後のビットコインの値動きについては、緩やかな上昇が続く可能性もあれば、数年単位で価格が停滞したり、時には大きく下落したりする局面も十分に考えられます。

仮想通貨市場は依然として価格の変動が激しく、規制の強化や技術的な問題などによって、想定外の影響を受けることも少なくありません。

そのため、ビットコインに投資する際は、「確実に値上がりするもの」と考えるのではなく、あくまでリスクのある資産として捉えることが大切です。

まずは生活に支障の出ない範囲、すなわち損失が出ても精神的・経済的に耐えられる額からスタートするのが賢明です。

まとめ

今回は1万円分のビットコインを購入するとどうなるかについて解説しました。

- ビットコインを1万円分買ってたら?

- 過去に1万円分買った場合のシミュレーション

- 1万円分のビットコインを効率よく増やすコツ

- ビットコインの買い方

- ビットコインの運用方法

- ビットコインの1万円分に関するQ&A

- ビットコインの1万円分に関する注意点

ビットコイン投資は1万円でも十分です。

ビットコインは短期的に大きな値動きを繰り返しますが、長期的には上昇傾向が続いてきました。

過去の実績を踏まえると、数年単位でじっくり保有することで、値上がり益を得られる可能性が高まります。

特に、1万円といった少額から始める場合は、頻繁に売買するよりも、買って放置するスタイルの方が効率的に資産を増やせるでしょう。

また、投資前に「目標利益」と「損切りライン」を決めておくのがおすすめです。

ビットコインは他の資産に比べて価格変動が非常に大きく、短期間で数十%動くこともあります。

そのため、投資前に「目標利益」と「損切りライン」を決めておくのがおすすめです。

あらかじめルールを設定しておくことで、感情に左右されず、冷静な判断がしやすくなります。

なお、ビットコインを購入するには仮想通貨取引所の口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。