- オルカンと3地域均等型どっち?

- 両方はあり?

- オルカンと3地域均等型の違いは?

オルカンと全世界株式(3地域均等型)は、どちらも三菱UFJアセットマネジメントが運用する投資信託です。

全世界に投資できる点は共通していますが、3地域均等型は日本と新興国の割合が大きくなっています。

結論から言うと、投資先が自動で最適化されるオルカンがおすすめです。

本記事では、オルカンと3地域均等型どっちに投資すべきか、両方はありかについて詳しく解説します。

なお、オルカンや3地域均等型に投資するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

| 証券会社 | 特徴 |

SBI証券公式サイト > >> SBI証券のメリット・デメリットについて解説 | ネット証券最大の1,300万口座突破 国内株式個人取引シェアNo.1 三井住友カードで投資信託のクレカ積立が可能 |

楽天証券公式サイト > >> 楽天証券のメリット・デメリットについて解説 | 楽天ユーザーにおすすめ 楽天ポイントが貯まる・使える 楽天カードで投資信託のクレカ積立が可能 |

マネックス証券公式サイト > >> マネックス証券のメリット・デメリットについて解説 | 高還元率のクレカ積立が魅力 dカード、マネックスカードで投資信託のクレカ積立が可能 |

三菱UFJ eスマート証券公式サイト > >> 三菱UFJ eスマート証券のメリット・デメリットについて解説 | auユーザーにおすすめ Pontaポイントが貯まる・使える 三菱UFJカードで投資信託のクレカ積立も可能 |

オルカンと3地域均等型どっち?

オルカンがおすすめ

オルカンと3地域均等型どっちかで迷ったら、オルカンがおすすめです。

【3地域均等型よりオルカンがおすすめな理由】

- 投資先が自動で最適化される

- リターンが高い

- 繰上償還のリスクがほぼない

①投資先が自動で最適化される

オルカンは時価総額加重平均を採用しているため、世界経済の変化に合わせてバランスよく投資できます。

一方、3地域均等型では、組入比率が日本、先進国、新興国の3つの地域にそれぞれ33.3%ずつ均等に配分されています。

この配分は一見するとバランスが良いように思えますが、少子高齢化が進行している日本や、リスクの高い新興国の割合が固定されている点がデメリットです。

特に、日本株や新興国株が今後も大きく成長するかどうかには不確定要素が多く、期待通りの結果が得られない可能性も考えられます。

また、もし日本や新興国の株式が成長した場合、オルカンでもそれに応じて日本株や新興国株の比率が自然と大きくなります。

したがって、長期的な視点で分散投資を効率的に行いたい場合は、投資先の比率がバランス良く調整されるオルカンを選んだ方が無難と言えるでしょう。

②リターンが高い

オルカンは3地域均等よりも高いリターンを記録しています。

| オルカン | 3地域均等型 | |

| 2018年 | -7.5% | -9.7% |

| 2019年 | 26.8% | 21.6% |

| 2020年 | 9.0% | 8.7% |

| 2021年 | 32.7% | 19.3% |

| 2022年 | -5.6% | -4.6% |

| 2023年 | 30.4% | 25.6% |

| 平均 | 14.3% | 10.15% |

サイト管理人

サイト管理人オルカンの方が高リターンである理由は、時価総額の比率に応じて投資配分が決まるためです。

現在のオルカンの構成では、米国株の比率が約60%を占めており、米国企業の成長が強く反映される仕組みとなっています。

一方、3地域均等型では米国株の比率が約25%にとどまっており、米国市場の好調な成績が十分に活かされていません。

時価総額に基づいた分散投資を行うオルカンの方が、3地域均等型よりも高いリターンを期待しやすいと言えるでしょう。

③繰上償還のリスクがほぼない

オルカンは、純資産総額がすでに兆円単位に達しており、繰上償還のリスクは極めて低いです。

サイト管理人長期投資を前提とする場合でも安心して保有できる投資信託と言えるでしょう。

一方で、同じeMAXIS Slimシリーズの「全世界株式(3地域均等型)」は、純資産総額が約200億円と、オルカンに比べると規模は小さいです。

ただ、繰上償還は純資産が30億円を下回る場合が目安とされており、現在の3地域均等型の純資産規模を踏まえると、そのリスクは低いと考えられます。

両方への投資はおすすめしない

オルカンと3地域均等型の両方に投資するのはおすすめしません。

投資対象そのものに大きな差はないため、両方に投資したとしても分散効果が高まるわけではなく、実質的には同じ市場に重複して投資するになります。

また、投資信託を保有すると信託報酬という手数料がかかり、複数の投資信託を保有するとコストが増えてしまいます。

サイト管理人コストは長期的な運用成績に大きく影響を与えるため、余計な手数料負担は避けるべきです。

したがって、オルカンと3地域均等型の両方に投資するのではなく、どちらか一方を選ぶのが効率的と言えるでしょう。

オルカンと3地域均等型のメリット・デメリット

オルカン

| メリット | デメリット |

| ・長期の運用実績を持っている ・多くの証券会社で購入できる | ・ポイント還元がない |

オルカンのメリット

オルカンは2018年に運用が開始されて以来、業界最低水準の低コストを維持し続けており、運用実績が非常に豊富です。

純資産総額は国内の投資信託の中で2番目に大きく、「投信ブロガーが選ぶ!Fund of the year」では2019年から2023年まで5年連続で第1位に輝いています。

非常に人気で知名度の高い投資信託ですので、主要ネット証券をはじめ、多くの証券会社で購入することが可能です。

サイト管理人オルカンを取り扱っていない証券会社はほぼないでしょう。

オルカンのデメリット

オルカンの場合、楽天オルカンのように投信残高(投資信託の保有残高)に応じたポイント還元を受けることはできません。

サイト管理人楽天証券を利用していても同様です。

そのため、楽天証券をメインで利用している方にとっては、オルカンを選ぶメリットは相対的に少なくなるでしょう。

3地域均等型

| メリット | デメリット |

| ・3地域に均等に投資できる ・リバランスが自動で行われる | ・リターンが抑えられる ・投資比率が固定 |

3地域均等型のメリット

3地域均等型の大きなメリットは、日本・先進国・新興国の3地域に均等に投資できる点にあります。

特定の国や地域に偏らず分散投資できるため、一部の景気低迷や株価下落があっても、他地域の成長によってリスクを抑えられます。

また、自動的にリバランスが行われる仕組みも投資家にとって大きな利点です。

時間の経過とともに市場の値動きによって投資比率は崩れていきますが、比率調整が実施されるため、自分で修正する必要がありません。

3地域均等型のデメリット

世界の株式市場の大半を占める米国株の比率が下がるため、長期的な成長率はオルカンより劣ります。

さらに、投資比率が常に固定されていることもリターンの伸びを抑える要因です。

例えば、米国市場が力強く成長しても比率を自動的に増やすことはなく、常に日本・先進国・新興国にそれぞれ33.3%ずつ配分され続けます。

サイト管理人一方で、オルカンは各国市場の時価総額に応じて投資比率が変動します。

オルカンと3地域均等型の比較

基本情報

| オルカン | 3地域均等 | |

| 名称 | eMAXIS Slim 全世界株式(オール・カントリー) | eMAXIS Slim 全世界株式(3地域均等型) |

| 運用会社 | 三菱UFJアセットマネジメント | 三菱UFJアセットマネジメント |

| 分類 | インデックス | インデックス |

| ベンチマーク(目標とする指数) | ACWI | 合成ベンチマーク ・TOPIX ・MSCIコクサイ・インデックス ・MSCIエマージング・マーケット・インデックス |

| 純資産額 | 5兆3846億円 | 214億円 |

| 新NISAの対象 | つみたて投資枠:◯ | つみたて投資枠:◯ |

| 成長投資枠:◯ | 成長投資枠:◯ |

【オルカン】

オルカンは、三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(オール・カントリー)」という投資信託です。

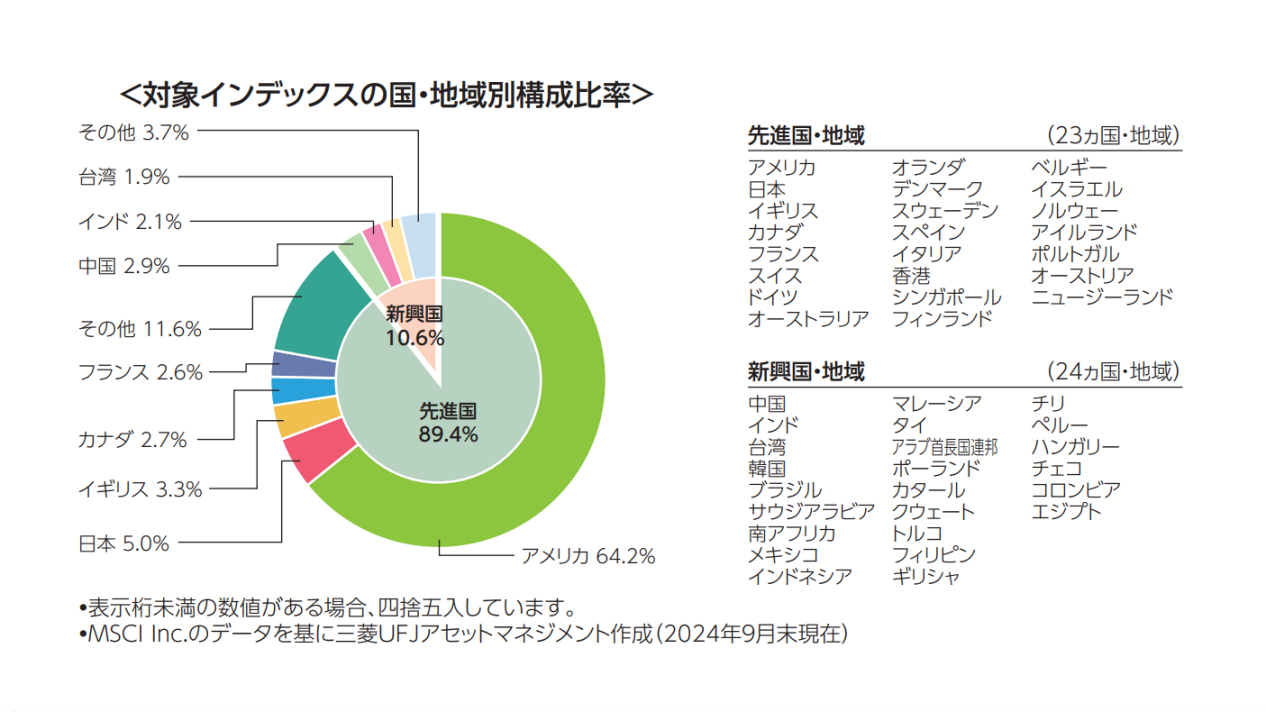

全世界株価指数「ACWI」に連動するインデックスファンドで、先進国(23ヵ国)・新興国(24ヵ国)の株式約3,000銘柄で構成されています。

人気・知名度が高く、「投信ブロガーが選ぶ!Fund of the year」では5回連続(2019年〜2023年)で第1位に輝いています。

そんなオルカンは、強い国には多く投資して弱い国には少なく投資する「時価総額加重平均」を用いています。

現在は米国が全体の64.2%を占め、日本は5.0%、イギリスは3.3%となっていますが、新興国がさらに成長すれば比率は大きく変わります。

【3地域均等】

3地域均等型は、日本・先進国・新興国の3つの地域に、同じ割合で投資するタイプの投資信託です。

一般的な全世界株式と違って投資比率が均等である点が特徴であり、日本に33.3%、先進国に33.3%、新興国に33.3%ずつ投資します。

オルカンにおける日本の比率は5%、新興国は10%ほどですが、3地域均等型では両方合わせて66.6%にもなり、日本と新興国の比率が非常に大きくなっています。

構成国

組入上位10ヵ国は以下のとおり。

| オルカン | 3地域均等型 | ||

|---|---|---|---|

| 米国 | 63.4% | 日本 | 31.9% |

| 日本 | 4.8% | アメリカ | 24.9% |

| イギリス | 3.4% | ケイマン諸島 | 6.3% |

| カナダ | 2.7% | インド | 5.9% |

| フランス | 2.6% | 台湾 | 5.5% |

| スイス | 2.2% | 中国 | 3.6% |

| ドイツ | 2.2% | 韓国 | 3.0% |

| ケイマン諸島 | 2.0% | イギリス | 1.4% |

| インド | 1.9% | サウジアラビア | 1.3% |

| 台湾 | 1.7% | ブラジル | 1.3% |

※3地域均等型:「eMAXIS Slim 全世界株式(3地域均等型)」

オルカンと比べて、3地域均等型では米国の比率が低く、代わりに日本と新興国の比率が大きくなっています。

組入銘柄

組入上位10銘柄は以下のとおり。

| オルカン | 3地域均等型 | ||

|---|---|---|---|

| アップル | 4.2% | TSMC | 2.9% |

| エヌビディア | 3.5% | テンセント | 1.7% |

| マイクロソフト | 3.5% | アップル | 1.7% |

| アマゾン | 2.4% | エヌビディア | 1.4% |

| メタ・プラットフォームズ | 1.6% | マイクロソフト | 1.4% |

| アルファベット A | 1.4% | トヨタ自動車 | 1.2% |

| テスラ | 1.0% | アリババ | 1.1% |

| ブロードコム | 1.0% | ソニーグループ | 1.1% |

| TSMC | 0.9% | 三菱UFJフィナンシャルグループ | 1.1% |

| バークシャー・ハサウェイ | 0.9% | アマゾン | 0.9% |

※3地域均等型:「eMAXIS Slim 全世界株式(3地域均等型)」

オルカンはほぼ米国企業ですが、3地域均等型には日本企業がランクインしています。

リターン

| オルカン | 3地域均等型 | |

| 2018年 | -7.5% | -9.7% |

| 2019年 | 26.8% | 21.6% |

| 2020年 | 9.0% | 8.7% |

| 2021年 | 32.7% | 19.3% |

| 2022年 | -5.6% | -4.6% |

| 2023年 | 30.4% | 25.6% |

| 平均 | 14.3% | 10.15% |

※3地域均等型:「eMAXIS Slim 全世界株式(3地域均等型)」

リターンとは?

リターンとは、ある期間における増減率を示す指標です。

年リターンが3%であれば1年間で3%増加、年利リターンが-3%であれば3%減少したという意味です。

リターンはオルカンの方が高いです。

サイト管理人オルカンのリターンが高い理由は、米国株と新興国の比率が大きいからですね。

手数料

| オルカン | 3地域均等型 | |

| 購入時手数料 | 無料 | 無料 |

| 信託財産留保額 | 無料 | 無料 |

| 信託報酬 | 0.05775% | 0.05775% |

| その他 | 0.03% | 0.05% |

| 実質コスト | 0.08775% | 0.10775% |

※3地域均等型:「eMAXIS Slim 全世界株式(3地域均等型)」

各手数料の詳細

【購入時手数料】

購入時手数料は、投資信託を購入する際に発生する手数料です。

この手数料は購入時に一括で支払うもので、販売会社によって設定された割合に基づいて計算されます。

購入時手数料は一般的にパーセンテージで表され、最近ではノーロードと呼ばれる購入時手数料が無料の投資信託も増えています。

【信託財産留保額】

信託財産保留額は、途中で投資信託を抜ける解約料のようなものです。

たとえば信託財産保留額0.3%の投資信託を1万円で売却したら、30円が差し引かれて9,970円が戻ってきます。

【信託報酬】

信託報酬は毎日発生し、投資信託の純資産から日割りで引かれる形になります。

例えば、信託報酬が年率1%の投資信託に10万円投資したら、信託報酬は以下のようになります。

【信託報酬が年率1%の投資信託に10万円投資した場合】

- 1年間で発生する信託報酬:約1,100円(10万円×1.0%+消費税)

- 毎日発生する信託報酬:約3円(1,100÷365+消費税)

サイト管理人この額が純資産から差し引かれます。

なお、信託報酬は自動的に差し引かれるため、投資家が直接支払うことはありません。

【その他】

購入時手数料や信託財産留保額、信託報酬以外の費用は「その他」に分類されます。

サイト管理人その他の費用は一定ではなく、時期や運用状況、市場の動向によって変動します。

また、その他の費用は「隠れコスト」とも呼ばれ、通常の購入時手数料や信託報酬とは異なり、表立って見えないことが多いです。

そのため、交付目論見書や交付運用報告書といった公式な書類を確認しなければ詳細を把握できない場合があります。

信託報酬は同じですが、その他の手数料も合わせるとオルカンの方が低いです。

オルカン・3地域均等型に投資する方法

オルカン・3地域均等型に投資する方法は以下のとおり。

- 証券口座を開設する

- 投資信託を積立購入する

①証券口座を開設する

株式や投資信託を購入するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

サイト管理人クレジットカードで積立購入するとポイントが還元されます。

②投資信託を積立購入する

証券口座を開設したら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

オルカンと3地域均等型に関するQ&A

3地域均等型のメリットは?

3地域均等型のメリットは、日本株、先進国株、新興国株に同じ比率で投資できる点です。

サイト管理人特定の地域に偏らず、どの地域もバランスよく投資したいと考える方にとって、この仕組みは非常に便利です。

特に、「日本株も新興国株も、先進国株と同じくらい重視して運用したい」と感じている方にとっては、自分でリバランスを行う手間が省けるという意味でも大きなメリットになります。

定期的に配分を調整してくれるため、市場の変動に伴うバランスの崩れを気にせず、長期的に安定した国際分散投資を継続することができます。

3地域均等型のデメリットは?

3地域均等型のデメリットは、少子高齢化が進行している日本や、リスクの高い新興国の割合が固定されている点です。

サイト管理人各地域の経済規模や成長性に関係なく、機械的に同じ比率で投資が行われます。

一見すると、地域ごとの分散が効いていてリスク分散の観点からは優れているように思えますが、実際には必ずしも合理的な配分とは言い切れません。

たとえば、日本市場は過去数十年にわたり低成長が続いており、さらに今後は人口減少や高齢化によって経済の縮小が懸念されています。

そのような状況下で、日本株式に全体の3分の1を割り当てることが、将来の資産形成にとって良い選択なのかは、正直なところ疑問が残ります。

また、新興国に関しても、今後の経済成長が期待される一方で、政治的不安定、為替の変動、資本規制など、先進国に比べてリスクが高い点が多く存在します。

そのようなリスクを抱える地域に対して固定的に高い比率で投資を続けることは、市場環境によっては大きなマイナス要因になりかねません。

オルカンとS&P500どっち?

過去30年のリターンはS&P500の方が良いですが、どっちかで迷ったらオルカンをおすすめします。

長期的な視点で見ると、どの国の株式が好調になるかは時期によって異なり、例えば1980年代は日本、2010年代は米国の株式が大きく伸びました。

しかし、未来にどの国が経済成長を遂げるかを予測するのは難しいため、グローバル分散投資がリスク管理に役立つと言えます。

オルカンは時価総額加重平均を用いた投資信託であるため、企業の時価総額が大きいほどその組入比率が高くなります。

これにより、成長した国や企業は自然と組入比率が増加し、個別の国や企業の成長を予測する手間を省くことが可能です。

現在は米国が全体の62.3%を占め、日本が5.5%、英国が3.7%といった構成ですが、今後もし新興国が急成長すれば、この比率は大きく変動します。

このように、オルカンは国際分散投資の観点で魅力的な選択肢であり、リスクを抑えながら成長する可能性のある市場へ自動的に対応することが可能です。

詳しくは「【徹底比較】オルカンとS&P500どっちに投資すべき?」をご覧ください。

まとめ

今回はオルカンと3地域均等型の違いやどっちに投資すべきかについて解説しました。

オルカンと3地域均等型どっちかで迷ったら、オルカンがおすすめです。

オルカンは時価総額加重平均を採用しているため、世界経済の変化に合わせてバランスよく投資できます。

一方、3地域均等型では、組入比率が日本、先進国、新興国の3つの地域にそれぞれ33.3%ずつ均等に配分されています。

この配分は一見するとバランスが良いように思えますが、少子高齢化が進行している日本や、リスクの高い新興国の割合が固定されている点がデメリットです。

また、もし日本や新興国の株式が成長した場合、オルカンでもそれに応じて日本株や新興国株の比率が自然と大きくなります。

したがって、長期的な視点で分散投資を効率的に行いたい場合は、投資先の比率がバランス良く調整されるオルカンを選んだ方が無難と言えるでしょう。

なお、オルカンや3地域均等型に投資するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

| 証券会社 | 特徴 |

SBI証券公式サイト > >> SBI証券のメリット・デメリットについて解説 | ネット証券最大の1,300万口座突破 国内株式個人取引シェアNo.1 三井住友カードで投資信託のクレカ積立が可能 |

楽天証券公式サイト > >> 楽天証券のメリット・デメリットについて解説 | 楽天ユーザーにおすすめ 楽天ポイントが貯まる・使える 楽天カードで投資信託のクレカ積立が可能 |

マネックス証券公式サイト > >> マネックス証券のメリット・デメリットについて解説 | 高還元率のクレカ積立が魅力 dカード、マネックスカードで投資信託のクレカ積立が可能 |

三菱UFJ eスマート証券公式サイト > >> 三菱UFJ eスマート証券のメリット・デメリットについて解説 | auユーザーにおすすめ Pontaポイントが貯まる・使える 三菱UFJカードで投資信託のクレカ積立も可能 |