- 投資する人としないほとで格差は広がる?

- 投資しないデメリットは?

- 投資した方がいい?

資産形成の重要性が叫ばれる中で、投資をする人としない人の間で経済格差が広がっています。

投資をしているかどうかで、将来の生活水準や経済的な安心感に大きな違いが生まれてしまうのです。

本記事では、投資する人としない人で格差が生じる理由や、格差を縮める対策について詳しく解説します。

なお、投資を始めるには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に口座を開設しておきましょう。

| 証券会社 | 特徴 |

SBI証券公式サイト > >> SBI証券のメリット・デメリットについて解説 | ネット証券最大の1,300万口座突破 国内株式個人取引シェアNo.1 三井住友カードで投資信託のクレカ積立が可能 |

楽天証券公式サイト > >> 楽天証券のメリット・デメリットについて解説 | 楽天ユーザーにおすすめ 楽天ポイントが貯まる・使える 楽天カードで投資信託のクレカ積立が可能 |

マネックス証券公式サイト > >> マネックス証券のメリット・デメリットについて解説 | 高還元率のクレカ積立が魅力 dカード、マネックスカードで投資信託のクレカ積立が可能 |

三菱UFJ eスマート証券公式サイト > >> 三菱UFJ eスマート証券のメリット・デメリットについて解説 | auユーザーにおすすめ Pontaポイントが貯まる・使える 三菱UFJカードで投資信託のクレカ積立も可能 |

投資する人としない人で格差が広がる理由

投資する人としない人で格差が広がる理由は以下の4つ。

- r(資本収益率)> g(経済成長率)

- 預貯金ではインフレで価値が下がる

- 長期間運用を行うことで複利が働く

- 労働収入以外から収入を得られない

① r(資本収益率)> g(経済成長率)

経済学でよく知られている不等式に「r > g」があります。

ここで r は株式や不動産などの資産から得られるリターン、g はGDPや賃金の成長率を指します。

r > gとは、資産の収益率(r)が、労働による収入や経済全体の成長率(g)よりも高い状態のこと。

つまり、投資してる人は資産運用によって資産を増やせる一方、投資しない人は賃金の伸びが遅いため、時間が経つほど格差が広がりやすくなります。

サイト管理人

サイト管理人特に日本のように長年ほとんど賃金が上がっていない国では、この傾向がより顕著です。

資産収入は少額でも複利で増えていきますが、賃金が横ばいだと労働収入はほとんど増えません。

その結果、投資をしている人と全くしていない人の資産差は、年を追うごとに大きくなっていくのです。

②預貯金ではインフレで価値が下がる

投資をせずに預貯金だけをしていると、インフレによってお金の価値が下がるリスクがあります。

預貯金は額面(数字)が変わらないため、一見安全に見えますが、物価が上がると同じものを買うのに必要なお金が増えます。

サイト管理人その結果、実質的な価値は目減りしてしまいます。

一方で、株式の平均的な成長率は年6〜8%ほどで、仮に毎年のインフレ率が2%でも、それを上回る成長が見込めるため、資産価値はむしろ増えていきます。

つまり、投資をしている人は、していない人に比べてインフレによる資産の目減りを防ぎやすいのです。

③長期間運用を行うことで複利が働く

複利とは、お金を投資することで得た利益を再び投資することで、利益が次第に増えていく仕組みのことです。

例えば、100万円を年利5%で複利で10年間投資すると、以下のように元本と利息が増えます。

1年目:100万円 × 1.05 = 105万円

2年目:105万円 × 1.05 = 110.25万円

3年目:110.25万円 × 1.05 = 115.76万円

…

10年目:約162.89万円

20年目:約265.33万円

30年目:約432.20万円

複利の最大のメリットは、時間が経つほど利益がどんどん増えるという点です。

時間が経つほど、元本と利息が雪だるま式に増えていくため、長期間投資するほど大きな利益を得られます。

④労働収入以外から収入を得られない

投資を行う人は、労働収入だけでなく、株や債券、不動産などに投資して得られる「投資収入」も受け取れます。

投資収入には、配当金や利子、さらには資産の値上がりによる利益(キャピタルゲイン)などが含まれます。

こうした複数の収入源を持つことで、労働収入に加えて資産からの収入も増え、結果的に総収入が大きくなる傾向があります。

一方で、投資をしない人は基本的に労働収入だけになり、収入の増加は昇給やボーナスといった範囲に限られます。

サイト管理人このため、収入の伸びしろが限定的になりがちです。

そして、この労働収入と投資収入の差が長い時間をかけて積み重なると、経済的な格差はますます広がっていくのです。

資産運用による収入の柱を持つことが、将来のリスクヘッジや豊かな生活を実現するための一つの手段と言えるでしょう。

投資をやらないデメリット

投資をやらないデメリットは以下の4つ。

- インフレ対策ができない

- 年金への依存度が高まる

- 経済成長の恩恵を受けにくい

- 金融リテラシー格差が広がる

①インフレ対策ができない

資産を円のまま銀行に置いておくと、利息収入はほぼ期待できず、物価上昇により実質的な資産価値が目減りしてしまうリスクが高まります。

1990年~2020年までは、長期間のデフレが続いたため、円の価値はほとんど下がりませんでしたが、2023年に入ってからは物価高騰が目立ち、この年の物価上昇率は3.1%を記録しました。

サイト管理人特に食品やエネルギー価格の上昇が家計を直撃しており、インフレが身近な問題となっています。

また、日本銀行は2%の物価上昇を目標としており、今後も物価が上昇する可能性がある一方で、銀行預金の利率は依然として非常に低く、ほとんどの普通預金は年利0.001〜0.01%程度です。

これでは、銀行に預けているお金の価値が物価上昇に追いつくことは難しく、実質的には資産が減少してしまう恐れがあります。

②年金への依存度が高まる

新NISAを利用しない場合、将来の資産形成において年金への依存度が高まります。

年金は、老後の生活資金を支える重要な要素ですが、少子高齢化が進み、若年層の人口減少とともに高齢者の人口が増加しているのが現状です。

年金制度は現役世代が引退世代を支える仕組みで成り立っていますが、人口構造の変化により、この仕組みが維持できなくなるリスクが高まっています。

このような状況は、年金制度に大きな圧力をかけており、今後の年金受給額の減少や、受給開始年齢の引き上げなどが避けられないかもしれません

③経済成長の恩恵を受けにくい

株を保有していると、経済成長の恩恵を受けやすくなります。

米国では、世帯の約58%が株式を保有しているため、株価の動きは家計や消費に直結しやすいのが特徴です。

- 株価が上昇すると、家計の資産が増加

- 資産が増えると、消費も増える

サイト管理人米国は個人消費がGDPの約7割を占めるため、株価の上昇は景気や雇用にも波及しやすい構造になっています。

一方、日本は株を保有している世帯が少なく、経済成長の恩恵を受けにくい状況です。

実際、日経平均株価は2012年以降から大きく上昇し、過去最高値も更新しましたが、この恩恵を受けられたのは株を持つ一部の世帯に限られました。

④金融リテラシー格差が広がる

投資をしない人たちは、お金を増やす方法や守るための知識を身につける機会が少なくなりがちです。

そのため、投資で資産を増やす人と、貯金だけで資産が減る人の間で、経済的な二極化が進む可能性があります。

サイト管理人このような格差の拡大は、将来的に社会全体の安定や公平性にも影響を及ぼす恐れがあります。

誰もが資産形成の基本を理解し、適切な資産運用に取り組むことがますます重要になってきています。

投資する人としない人の格差を縮める対策

投資を始める

投資をする人としない人の間には、どうしても格差が生まれてしまいます。

r > gやインフレによる価値の減少、さらに長期運用による複利効果、そして労働収入と資産収入を合わせた総収入の増加が主な要因です。

そのため、まだ投資を始めていない方は、この機会にぜひ投資を始めてみることをおすすめします。

投資と聞くと、多額のお金が必要だと思われがちですが、実は100円程度から気軽に始められます。

さらに、ネット証券を利用すれば口座開設も簡単にでき、積立設定を行えば自動で購入ができるので、手間もかかりません。

インデックス投資がおすすめ

インデックス投資は、TOPIXやS&P500などの特定の株価指数に連動するように設計された投資方法です。

サイト管理人株価指数とは、特定の市場に上場している企業の株価をもとに作られた指標のことを指します。

たとえば、TOPIX(東証株価指数)は、東京証券取引所のプライム市場に上場する約2,000銘柄の株価を対象にした指数です。

このような株価指数に連動する投資信託を購入すると、実際に約2,000銘柄に分散投資しているのと同じ効果を得られます。

一方、インデックス投資に対して「アクティブ投資」という手法があります。

アクティブ投資は、インデックス投資を上回るリターンを狙い、ファンドマネージャーが企業分析をもとに銘柄を選びます。

しかし、アクティブ投資の約8〜9割は、インデックス投資の成績を下回ります。

プロが膨大なデータや専門知識を使って銘柄選びをしても、インデックス投資に勝ち続けるのは非常に難しいのが現状です。

そのため、特にこだわりがなく、シンプルで効果的な運用を目指すなら、インデックス投資がおすすめです。

インデックス投資は、幅広い銘柄に自動的に分散投資できるため、リスクが抑えられ安定した運用が期待できます。

投資を始めるなら新NISA

投資を始めるなら、新NISAを活用するのがおすすめです。

まず、NISAとは少額投資非課税制度のことで、株や投資信託を売却して利益が出た際に課税されない制度です。

投資を行うには証券口座を利用する必要があり、証券口座には課税口座(一般口座と特定口座)とNISA口座(非課税口座)があります。

課税口座で投資をして利益が出ると約20%の税金がかかってしまいますが、NISA口座を使えば利益に税金はかかりません。

| 口座の種類 | 確定申告 | 年間取引報告書 | |

| 課税口座 | 一般口座 | 必要 | 自分で作成 |

| 特定口座(源泉徴収あり) | 原則不要 | 証券会社が作成 | |

| 特定口座(源泉徴収なし) | 譲渡益が発生した場合は必要 | 証券会社が作成 | |

| NISA口座(非課税口座) | なし | なし | |

新NISAを使うことで、投資の利益に対する税金がかからないため、長期的な資産形成において大きなメリットを享受できます。

また、インデックス投資に限らず、これから投資を始めたい方は、新NISAを活用することで、利益を非課税で受け取れます。

新NISAの始め方

新NISAの始め方は以下のとおり。

- 証券口座を開設する

- ポートフォリオを決める

- 投資信託を積立購入する

①証券口座を開設する

投資信託を購入するには証券口座を開設する必要があります。

まだ口座を開設していない方はこれを機に開設しておきましょう。

サイト管理人クレジットカードで投資信託を積立購入するとポイントが還元されます。

②ポートフォリオを決める

ポートフォリオとは、どれくらいの配分で金融商品の具体的な銘柄へ投資するかという組み合わせを指します。

サイト管理人当サイトで推奨しているポートフォリオは以下の3パターン。

【当サイトで推奨しているポートフォリオ】

- オルカン

- オルカン+債券

- オルカン+インド

※オルカンとは、三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(オール・カントリー)」のことです。

詳しくは「新NISAにおすすめのポートフォリオについて解説」をご覧ください。

③投資信託を積立購入する

ポートフォリオを決めたら投資信託を積立購入します。

つみたて投資枠、成長投資枠とは?

新NISAでは、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」が設けられています。

つみたて投資枠ではつみたて投資のみ行えますが、成長投資枠では一括投資とつみたて投資の両方が可能です。

そのため、つみたて投資に年間最大360万円あてることもできます。

なお、新NISAにおける非課税保有限度枠は1,800万円であり、最短5年で全ての枠を埋められます。

投資する人としない人の格差に関するQ&A

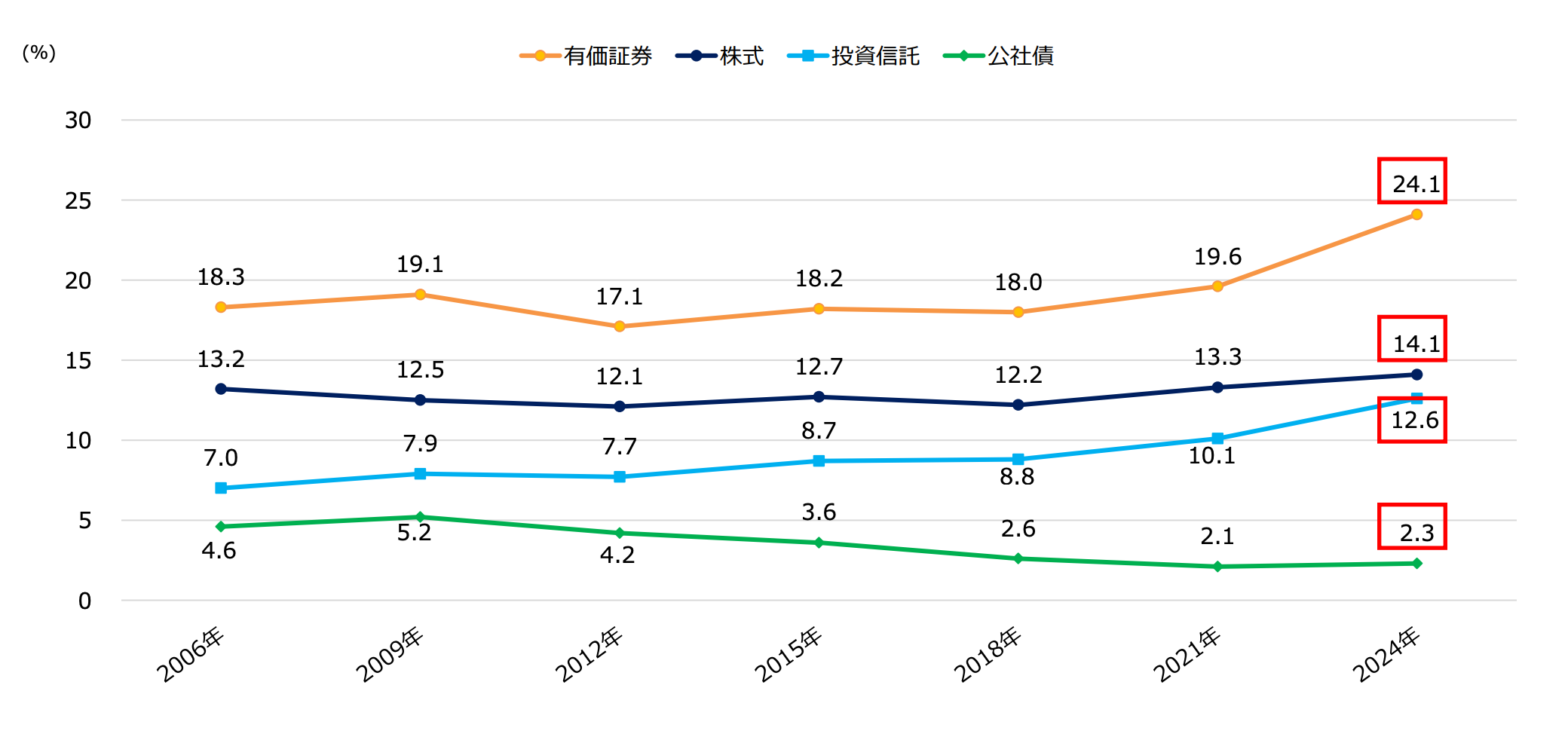

投資しない人の割合は?

2024年において、株式・投資信託・公社債のいずれかを保有している人の割合(有価証券保有率)は24.1%でした。

これはつまり、約4人に1人が何らかの形で投資を行っていることを示しています。

また、2024年末時点でのNISA口座数は約2,560万口座に達し、この数字は投資をしている人の割合とほぼ一致しています。

サイト管理人NISA口座は一人につき1口座しか開設できないため、口座数と投資家数はほぼ同じと考えられます。

このことから、投資に対する関心が一層高まり、NISAが浸透してきていることがうかがえます。

投資をやらない理由は?

多くの人が投資をやらない理由として以下の6つが考えられます。

【投資をやらない理由】

- 余裕資金がない

生活費や急な出費に備える必要があり、投資に回せるお金がほとんどない。まずは貯蓄を優先したいと考えている。 - 損をしたくない

投資には価格の変動がつきもので、元本割れする可能性がある。「せっかく貯めたお金を減らしたくない」という心理的な不安が強い。 - 運用に関する知識がない

株式や投資信託などの商品がどう動くのか、リスクや仕組みを理解できていない。そのため、投資に踏み出す自信が持てない。 - 時間的な余裕がない

仕事や家庭のことで忙しく、投資の勉強や情報収集に時間を割けない。日々の相場を確認するのも負担に感じる。 - 貯金重視の考えが根強い

「お金は銀行に預けておくのが安全」という価値観が染みついており、投資に回すよりも貯金に安心感を覚える。 - 口座開設の手続きが面倒

証券会社に申し込む必要があったり、マイナンバーなどの書類を準備する手間がある。そうした手続きのハードルが、投資を始める気持ちを妨げている。

投資しない生き方はあり?

投資をしない生き方も、もちろん一つの選択肢ですが、インフレの影響からは逃れられません。

銀行に預金しても額面は変わりませんが、物価が上がることで同じ金額で買えるものが少なくなり、実質的な価値は目減りしてしまいます。

一方で、株式投資は企業の成長にお金を投じるため、物価が上がっても企業価値が上がれば株価も上昇しやすいです。

さらに、世界の株式市場は経済成長とともに拡大し、過去のデータでも、平均リターンは多くの場合インフレ率を上回っています。

サイト管理人株式はインフレに強く、資産の「実質的な価値」を守りやすくなります。

投資のリスクを抑えるコツは?

投資のリスクを抑える最大のコツは、長期投資することです。

なぜなら、一時的に元本割れすることはありますが、長期間保有すれば損失を出しづらいからですね。

以下の図は1989年以降、毎月同じ金額ずつ国内外の株式と債券 積立投資を行い、5年間と20年間それぞれ保有した場合についての年間収益率を計算したものです。

上記のデータを見ると、短期的にはマイナスとなる可能性もありますが、20年と長期投資を続ければ運用収益率は2~8%の範囲となっています。

過去のデータが未来を保証するわけではありませんが、長期的に投資を続けることで元本割れのリスクを大きく抑えられます。

まとめ

今回は投資する人としない人で格差が広がる理由や対策について解説しました。

投資をする人としない人の間には、どうしても格差が生まれてしまいます。

r > gやインフレによる価値の減少、さらに長期運用による複利効果、そして労働収入と資産収入を合わせた総収入の増加が主な要因です。

そのため、まだ投資を始めていない方は、この機会にぜひ投資を始めてみることをおすすめします。

投資と聞くと、多額のお金が必要だと思われがちですが、実は100円程度から気軽に始められます。

さらに、ネット証券を利用すれば口座開設も簡単にでき、積立設定を行えば自動で購入ができるので、手間もかかりません。

| 証券会社 | 特徴 |

SBI証券公式サイト > >> SBI証券のメリット・デメリットについて解説 | ネット証券最大の1,300万口座突破 国内株式個人取引シェアNo.1 三井住友カードで投資信託のクレカ積立が可能 |

楽天証券公式サイト > >> 楽天証券のメリット・デメリットについて解説 | 楽天ユーザーにおすすめ 楽天ポイントが貯まる・使える 楽天カードで投資信託のクレカ積立が可能 |

マネックス証券公式サイト > >> マネックス証券のメリット・デメリットについて解説 | 高還元率のクレカ積立が魅力 dカード、マネックスカードで投資信託のクレカ積立が可能 |

三菱UFJ eスマート証券公式サイト > >> 三菱UFJ eスマート証券のメリット・デメリットについて解説 | auユーザーにおすすめ Pontaポイントが貯まる・使える 三菱UFJカードで投資信託のクレカ積立も可能 |